Gerade in Zeiten, in denen stetig steigende Anforderungen insbesondere energetischer Form an den Immobilieneigentümer herangetragen werden und der Modernisierungsdruck sukzessive erhöht wird, hinterfragt der Immobilieneigentümer die nachhaltige Werthaltigkeit seines Sachwertes.

Zunächst einmal ist festzuhalten, dass eine Anlage in Sachwerte in Zeiten von Inflation grundsätzlich positiv zu werten ist, insbesondere wenn das Anlage-Zinsniveau deutlich unterhalb der Inflation liegt und somit die Kaufkraft des Ersparten sinkt.

Aufgrund dieser unsicheren Lage hinsichtlich der energetischen Anforderungen und dem erheblich angestiegenen Zinsniveau, welches aus den Anhebungen der Leitzinsen resultiert und die Inflation bekämpfen soll, warten die meisten Immobilienkäufer bei Ankäufen derzeit ab. Jedoch gibt es auch wenige Verkäufer am Markt, da die Preise derzeit aufgrund der gleichen Rahmenfaktoren sinken, kaum Käufer am Markt sind, das Investment in Kapitalanlageobjekte kaum rentierlich ist und es an sicheren und renditeträchtigen Anlagealternativen fehlt.

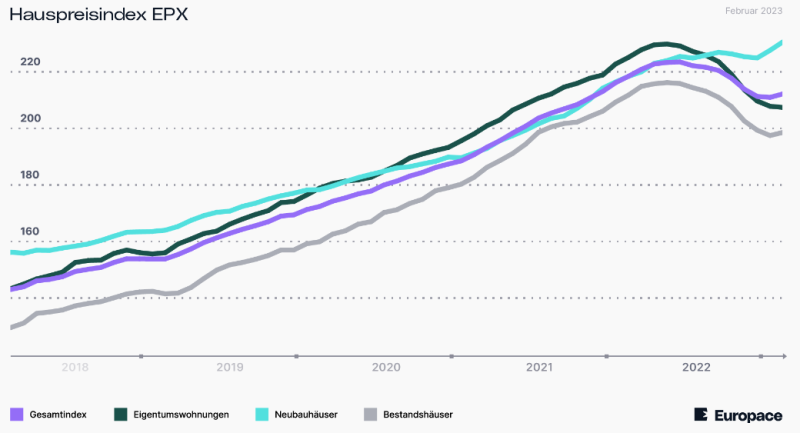

Zwischenzeitlich steigen die Preise insbesondere im Neubausektor wieder leicht an, was insbesondere auch den allgemein ansteigenden Preisen bei Grundstücken, Materialien sowie Handwerkerlöhnen geschuldet ist. Langfristig wird sich die Bestandsimmobilie von diesem Trend nicht entkoppeln können, insbesondere wenn die Immobilie in einer Metropolregion liegt und sich in einem ordentlichen energetischen Zustand befindet.

In der Phase der entsprechend sehr günstigen Darlehenszinsen (2015-2021) konnten Immobilieninvestoren sehr günstiges Finanzierungskapital aufnehmen, was die Immobilienpreise erheblich ansteigen ließ. Während zu „normalen“ wirtschaftlichen Zeiten ein Faktor von ca. 16-fach der Normalität entsprach, was nichts anderes bedeutet als dass der Kaufpreis dem 16-fachen der Jahresnettokaltmiete entspricht bzw. die Bruttomietrendite 100/16-fach = 6,25% beträgt, stieg dieser Faktor in den angegebenen Jahren nicht selten auf über 30-fach an und konnte bei nachgefragten Anlageimmobilien in Metropolregionen auch gerne einmal dem 50-fachen der Jahresnettokaltmiete entsprechen, was einer Bruttomietrendite von 2% gleichsteht.

Aller Voraussicht nach werden wir nach einer Konsolidierungsphase von bis zu 20% Wertverfall eine kurz- bis mittelfristige Stagnationsphase erleben. In dieser Phase werden die Kaufpreisfaktoren zurückgehen und somit die Immobilienrenditen ansteigen, zum einen aufgrund der moderat sinkenden Immobilienpreise, jedoch im Gegenzuge auch aufgrund entsprechend ansteigender Nettokaltmieten.

Und genau hier liegt der entsprechende Inflationsschutz: Da wir uns ggf. bereits in einer anstehenden Lohn- / Preisspirale befinden, die ihren politischen Ursprung in der Niedrigzinspolitik hat und dem ausufernden Geldmengenwachstum der vergangenen Jahre geschuldet ist, wird die derzeitige Inflation aller Voraussicht nach nicht so schnell wieder auf das gewünschte Normalmaß von 2% sinken. Nunmehr steigen auch die Löhne und Renten und auch die Sozialleistungen des neuen Bürgergeldes sowie der erhöhte Mindestlohn steuern ihren Anteil zur Lohn- / Preisspirale bei. Vermieter sind aufgrund der anstehenden Investitionen gezwungen, die Mieten auf das Mindestmaß zu erhöhen und können aller Voraussicht nach durch das angestiegene Lohnniveau mieterseitig getragen werden.

Langfristig werden die Immobilienpreise dann der Inflation folgen, auch wenn die Immobilienpreise wie jede andere Assetklasse (Anlagesegment) auch stets Untertreibungs- und Übertreibungsphasen unterliegt – je nachdem wie sich die Nachfrage hinsichtlich der jeweiligen Assetklasse gerade entwickelt.

Somit bietet die Immobilie als klassischer Sachwert entsprechenden Inflationsschutz auf der Vermögensseite durch ansteigende Verkehrswerte und zum anderen auch auf der Einkommensseite durch ansteigende Mieten.

Den größten Inflationsschutz bzw. Inflationsvorteil bietet jedoch die Aufnahme von Fremdkapital, denn die aufgenommene Darlehensschuld wird nicht mit-inflationiert, sondern bleibt hinsichtlich der absoluten Höhe konstant – ungeachtet der vertraglich vereinbarten Tilgungsleistungen, die einer Vermögensumschichtung von vorhandener Anlageliquidität zur entsprechenden Reduzierung der Darlehensschuld entsprechen. Bleibt die Darlehensschuld somit absolut gesehen konstant und entwickeln sich die Löhne sowie Preise im Rahmen der Inflation, so kann die Darlehensschuld bei inflationär gestiegenen Einkünften (z.B. Löhne oder Nettokaltmieten) zeitlich schneller abgezahlt werden – die Schulden werden somit quasi sukzessive weginflationiert!

Und genau von diesem Effekt partizipieren auch die hoch verschuldeten Staaten, denn wir sehen jedes Jahr steigende Rekordeinnahmen beim entsprechenden Steueraufkommen, wodurch die Staatsverschuldung dem Grundsatz nach schneller zurückgeführt werden könnte, wenn die Kosten und Investitionen nicht in noch größerem Umfang ansteigen würden.

Aktuell können wir ein Wiederaufflammen der Banken- und Finanzkrise aus dem Jahre 2007 am Markt erkennen, bei der vereinzelt Banken in Schieflage geraten, da die seinerzeit getroffenen Vorsorgemechanismen zur Eigenkapitalstärkung nicht im erforderlichen Maß greifen. Während es sich bei der SVB (Silicon Valley Bank) um kein zwingend systemrelevantes Kreditinstitut handelt, sieht es bei der Credit Suisse bereits anders aus. In einer Notrettungsaktion hat die schweizerische UBS die Credit Suisse kurzerhand für einen Kaufpreis von gut drei Milliarden Euro übernommen. Hierdurch entsteht ein weiterer Bankengigant, der bei einer entsprechenden Schieflage zu noch größeren Marktverwerfungen führen würde.

Die Krise der US-amerikanischen SVB ist insbesondere dadurch entstanden, dass die Bank das stark angewachsene Einlagevolumen Ihrer Kunden in der Niedrigzinsphasen zum großen Teil in längerfristige Staats- und Hypothekenanleihen investiert hat. Durch das zwischenzeitlich stark angezogene Zinsniveau sind die Kurse dieser langlaufenden Anleihen erheblich gesunken, so dass die entsprechende Werthaltigkeit nicht mehr gegeben war.

Der Markt rechnet derzeit bereits damit, dass der Fahrplan des sukzessiven Leitzinsanstiegs seitens der FED sowie der EZB sukzessive endet, was insbesondere im Hinblick auf das Eindämmen der Inflationsgefahren als problematisch anzusehen ist. In diesem Zuge sind die (durchschnittlichen) Darlehenszinsen für 10-jährige Zinsfestschreibungen derzeit bereits unter die 4%-Marke gerutscht und stagnieren vorläufig auf diesem Niveau.

Es bleibt in diesem Zusammenhang abzuwarten, ob weitere Banken aufgrund des Anstiegs des Zinsniveaus in Schwierigkeiten geraten und insbesondere auch, wie die hoch verschuldeten Staaten – insbesondere des Club Med – die stark angestiegenen Zinskosten verkraften.

Sollten die Zentralbanken dann wieder dazu übergehen, den Markt mit weiterer Liquidität zu befeuern oder gar die Zinsen zu senken, ist die Inflation aller Voraussicht nach nur noch sehr schwer einzudämmen.

HINWEIS: Die Inhalte dieses Artikels zur Marktentwicklung bilden ausschließlich die persönliche Einschätzung des Autors ab. Die künftige Marktentwicklung hinsichtlich der Immobilienpreise, der Inflation sowie der möglichen Zinsentwicklung zu Leit- sowie Baugeldzinsen können von dieser Einschätzung abweichen.

Hamburg, den 21.03.2023

Haus- und Grundeigentümerverein Hamburg-Rahlstedt e.V.

Schweriner Str. 27 in 22143 Hamburg

www.hug-rahlstedt.de

Autor

Fabian Röhr

Vorstandsvorsitzender